De acuerdo con datos de la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF), hasta el tercer trimestre del 2021 se reportaron 2,745,738 fraudes cibernéticos. Esto implica un ritmo de más de 400 delitos por hora en México. De tal modo, se trata de un problema considerable, en la medida que cuesta dinero, tiempo y recursos, tanto para usuarios como para empresas.

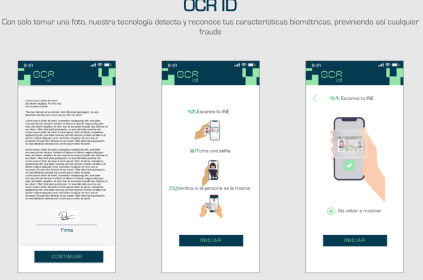

“La validación de identidad no se trata de un proceso extra de seguridad, sino de un paso indispensable que las compañías deben incorporar a sus mecanismos de autenticación para prevenir robos o fraudes. A medida que ha crecido el comercio electrónico y distintas industrias se desempeñan 100% online, las amenazas han aumentado también”, explica Ricardo Robledo, director general y fundador de Tu Identidad, plataforma especializada en la validación de identidad.

Sin embargo, el fraude no es la única consecuencia del robo de identidad, también lo son problemas legales o hasta reputacionales, que pueden costarle aún más caro a las empresas.

En México existe un marco regulatorio robusto para prevenir el robo de identidad y los fraudes, particularmente en el sector financiero; sin embargo, las instituciones financieras no son las únicas que están obligadas por ley a realizar una validación de identidad al ofrecer sus productos y servicios.

Dos leyes, un objetivo

Por un lado, la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita establece que tanto bancos como agencias automotrices, joyeros, notarios públicos y vendedores de arte, entre otros, validen la identidad de sus clientes. “Esto es para que las empresas puedan asegurarse que no están siendo parte de esquemas de lavado de dinero y, por lo mismo, deben poder revelar la información de sus clientes cuando esto sea necesario”, apunta Robledo.

Por otro lado, la Ley para Regular las Instituciones de Tecnología Financiera (mejor conocida como ‘Ley Fintech’) establece que las empresas que ofrecen nuevos modelos de negocio a través de plataformas digitales tengan que validar la identidad de todos sus clientes, particularmente porque se tratan de productos y servicios que pueden ser contratados y utilizados totalmente en línea.

Por último, la Comisión Nacional Bancaria y de Valores (CNBV) cuenta con Disposiciones de Carácter General Aplicables a las Instituciones de Crédito, en las que se contemplan las obligaciones de la banca pública, la banca privada y las sociedades de ahorro para que cuenten con políticas claras de validación de identidad de sus clientes, incluso a través de factores de autenticación con datos biométricos, para evitar fraudes y robos en el sector financiero tradicional.

Las multas por fallar en estas disposiciones pueden ser de entre 900 y casi 9 millones de pesos.

Blindaje para prevenir problemas

“La legislación en México en términos de validación de identidad es rígida y exhaustiva, particularmente al establecer sujetos obligados de la incorporación de este tipo de mecanismos para la aceptación de clientes en cuanto al uso de productos y servicios. Sin embargo, más allá de las industrias obligadas, es fundamental reconocer que estos blindajes ayudan a la construcción de ecosistemas digitales de comercio de mayor confianza, tanto para empresas como para usuarios”, concluye el director general y fundador de Tu Identidad.

Es por ello, que cada vez más empresas -particularmente e-commerce- incorporan la validación de identidad para sus clientes, incluso proveedores y hasta colaboradores, ya que estos procesos les ayudan a tener certeza en cuanto a su operación y evitar problemas futuros.

comercio electrónico identidad digital Legislación Ley

Last modified: 14 de septiembre de 2022