En la última década, los países latinoamericanos han transitado sobre una trayectoria progresiva de adopción tecnológica, conectividad y digitalización. Las circunstancias extraordinarias acontecidas por la crisis del COVID-19 han detonado una aceleración en la apropiación e inserción de estas herramientas en los procesos económicos por parte de individuos, hogares, gobiernos y empresas.

La Transformación Digital hoy sufre un “empujón digital”, pues a pesar de las condiciones adversas, las diferentes unidades económicas han optado por modificar su accionar productivo, apoyándose en herramientas digitales como la aplicación del teletrabajo, la oferta de sus productos a través del comercio electrónico y, en general, la digitalización de los diversos procesos productivos.

Sin embargo, en Latinoamérica este empujón no ha permeado uniformemente a toda la cadena productiva, tal que las medianas y grandes empresas, en particular las del sector servicios, son las que han podido adaptarse de manera oportuna. Por el contrario, se observa que, en ocasiones, las MiPyMEs se han visto rebasadas en esta transición digital, quedando aventajadas en el mercado y, en consecuencia, han resentido en mayor magnitud el costo de la actual crisis, a partir del cese y cierre permanente de sus negocios.

Adopción digital en empresas de la región

A continuación, se proveerá, a modo de diagnóstico, el estado que se registraba en la adopción de la conectividad en los procesos productivos de las empresas en principales mercados de Latinoamérica, como punto de partida para dimensionar los efectos provocados por la pandemia.

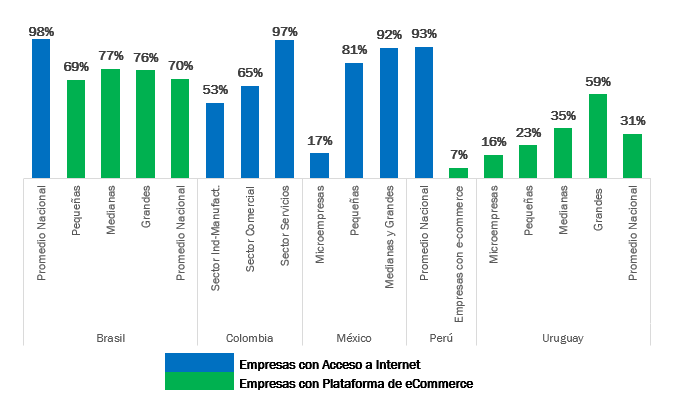

En 2019, Brasil reportaba que 98% de sus empresas contaban con acceso a internet. Entre éstas, siete de cada diez cuentan con alguna plataforma de comercio electrónico o e-commerce. Por tamaño de empresa, 69% de las pequeñas tienen presencia en éstas, una proporción no muy distante del registrado por las medianas y grandes empresas con 77% y 76% respectivamente. Esto posiciona al país como líder en Transformación Digital en la región.

De acuerdo con la Cámara de Comercio de Santiago, Chile ha pasado de ser un Principiante Digital de nivel medio a un Intermedio Digital entre 2018 y 2019, bajo la métrica del Índice de Transformación Digital de las Empresas (ITD). Destaca que 68% de las grandes empresas fueron ubicadas entre los rubros Intermedio y Líder Digital. En contraste, una razón similar de las PyMEs se encuentra en el rango de Principiantes a Intermedios Digitales.

En el caso de Colombia, el Departamento Administrativo Nacional de Estadística (DANE) realizó en 2018 un estudio sobre la adopción de internet en las empresas. Ahí se reporta una segmentación por industria que ejemplifica cómo la naturaleza del proceso productivo incide en la demanda de herramientas tecnológicas y digitales por parte de las empresas. Es así como 97% de aquellas en el sector servicios cuentan con internet, 65% en el sector comercial y 52.8% en el industrial-manufacturero.

Transformación Digital de las Empresas Latinoamericanas, 2018-2019

(Proporción del Total de Empresas, %)

Fuente: The Competitive Intelligence Unit con información de Órganos Estadísticos Nacionales

En México, las medianas y grandes empresas se posicionan como punta de lanza en la Transformación Digital de los últimos años, puesto que 91.9% de éstas contaban en 2018 con acceso a internet, de acuerdo con el órgano estadístico nacional (INEGI), mientras que las pequeñas alcanzan un nivel cercano a 81.2%. Sin embargo, habría que analizar de qué manera este acceso a la conectividad se traduce en su uso efectivo en la cadena productiva de estas empresas.

Entre las microempresas, sólo el 17.1% del total tienen acceso a internet y son precisamente estas empresas las más rezagadas en conectividad y más propensas a cerrar sus operaciones durante la crisis pandémica ante las menores capacidades de trasladar su negocio al ámbito digital. En suma, 78.7% del total de las unidades productivas en México aún no cuentan con el eslabón fundamental para impulsar o cimentar su operación a través de la conectividad.

Por otro lado, en Perú, 92.6% de las empresas tenían acceso a internet en 2018, de acuerdo con el Instituto Nacional de Estadística e Informática (INEI), aunque únicamente 7% contaba con canales de comercio electrónico. Sin duda, un área de oportunidad para la Transformación Digital en la subregión andina a través de los canales digitales de venta.

Por su parte, la Cámara de Comercio y Servicios de Uruguay reportó, en 2019, que seis de cada diez grandes empresas contaban con canales de venta en línea, en contraste con 23% de las pequeñas y una razón de 16% de las micro. El promedio nacional se situó en 31%, apenas por debajo del coeficiente de 35% registrado en las medianas empresas; la diferencia entre las microempresas y las grandes empresas se haría manifiesta en la crisis del coronavirus al no contar con condiciones equitativas en términos de acceso a las vías digitales de venta y distribución.

Crisis de COVID-19 como impulsor del teletrabajo

La emergencia sanitaria causada por la pandemia de COVID-19 ha propiciado un “empujón digital” en la región, es decir, ha acelerado la apropiación y uso de la conectividad. Ello ha permitido a las economías latinoamericanas continuar con una amplia proporción de las actividades productivas, educativas, sociales, culturales, de entretenimiento, de comunicación e información, entre muchas otras, amortiguando así los estragos económicos de la crisis.

Durante los últimos meses, hemos sido testigos de los esfuerzos de las empresas por continuar sus operaciones pese a las condiciones de aislamiento social y al cese de actividades presenciales. En este sentido, el teletrabajo ha representado la solución orgánica a este problema.

Sin embargo, no todos los eslabones ni las distintas unidades económicas han podido continuar con su operación a distancia, lo que ha provocado el cierre de miles de empresas. En otros casos, el teletrabajo no ha sido aplicado de manera generalizada, debido a la imposibilidad técnica para ciertas industrias de operar sin la asistencia de personal, además de no contar con las herramientas y conectividad necesaria para realizar su labor desde casa.

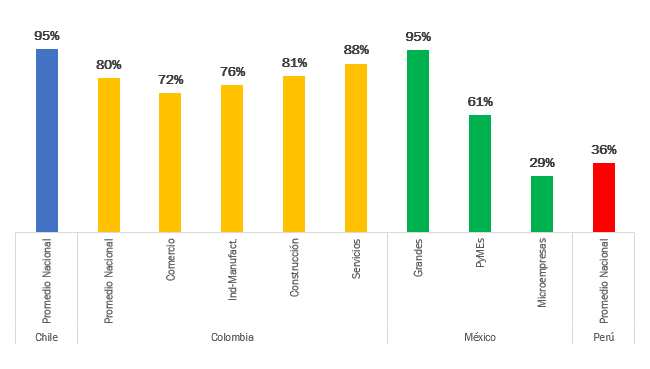

Entre los mercados más destacados en implementación de teletrabajo se encuentra Chile. De acuerdo con la Asociación Chilena de Seguridad, 95.3% de las empresas del país han optado por realizar actividades mediante esta modalidad. Esto implica un incremento de 14.0 puntos porcentuales respecto a aquellas que detonaron la iniciativa (81.3%) al inicio de la pandemia. Asimismo, 46% fortalecieron su presencia en canales digitales.

En Colombia, el DANE reportó que casi la mitad de las empresas (45.6%) que se dedican al comercio, la industria manufacturera, los servicios y la construcción han continuado con su operación normal, mientras que 43.4% lo hacen de manera parcial y sólo 11% cerraron temporalmente. A nivel nacional, 80% de las empresas implementaron teletrabajo a través de internet, 72.2% en actividades comerciales, 76.3% en la industria manufacturera, 81.3% en construcción y 87.6% en servicios.

Por su parte, en el caso mexicano, dimensionado mediante la Encuesta sobre Impacto Económico generado por COVID-19 (ECOVID-IE) realizada por el INEGI, se identifica que casi la totalidad (93.2%) de las empresas en México registraron al menos algún tipo de afectación debida a la contingencia sanitaria, mientras que 60.2% emprendieron acciones estratégicas para hacer frente a la emergencia. Destacan la entrega de pedidos a domicilio (45%), el lanzamiento de promociones especiales (33.8%), home office (32.6%) y las ventas por internet (29.6%).

En cuanto al teletrabajo, las grandes empresas han implementado casi en su totalidad esta modalidad (94.7%), mientras que las pequeñas y medianas sólo lo han logrado en una proporción de 60.7% y 29% respectivamente. Esto evidencia, de manera contundente, que la mayor pérdida de empleos y cese de operaciones se ha generado en las empresas de menor tamaño, debido a la imposibilidad de continuar con la operación a distancia.

Implementación de Teletrabajo en Empresas (%)

Fuente: The Competitive Intelligence Unit con información de Órganos Estadísticos Nacionales

En Perú, el INEI reveló que 36% de las personas empleadas ha trabajado de manera remota. A su vez, en Uruguay, la Cámara de Comercio y de Servicios del Uruguay encontró que 51.9% de las empresas fueron impactadas por la pandemia, al verse obligados a cerrar parcial o absolutamente sus operaciones. Muchos de estos casos son atribuibles a que una gran proporción de empresas aún no cuenta con canales de venta online, aunque la crisis ha impulsado la utilización de estas plataformas.

La inercia de este “empujón digital” continuará de manera transitoria en el corto y mediano plazos, con cada vez más individuos, hogares y empresas envueltos en la economía digital que habilitarán eficiencias, nuevas oportunidades y ventajas competitivas por la incorporación de herramientas digitales en los procesos productivos de cada país.

Sin embargo, la capacidad de adaptación y transición hacia una economía digital en la coyuntura actual radica en el estado de adopción tecnológica y digital del pasado, en el que destaca la histórica desigualdad de la región en términos de la adopción de la conectividad y el uso efectivo de las herramientas digitales entre empresas e industrias. Esta persistente brecha tecnológica representa un gran obstáculo para la propagación universal de sus beneficios entre la sociedad latinoamericana y no sería extraño que este empujón profundice, al mismo tiempo, esta disparidad.

Es fundamental que las políticas públicas de conectividad y de adopción de herramientas digitales en la región se focalicen en la población y agentes económicos desconectados y más desfavorecidos para la salvaguarda del empleo y la continuidad de sus operaciones, con la implementación de acciones que les permitan sobrellevar los profundos estragos de esta y futuras crisis.

En coautoría con:

Radamés Camargo

Coordinador de Análisis y Comunicaciones en The CIU

Economía digital empresas Latinoamérica transformación digital

Last modified: 18 de agosto de 2020